Zdravotnictví sice v poslední době dostalo od státu velké finanční injekce, zároveň však z něj epidemie covid-19 odčerpala mnoho desítek miliard korun. A protože nelze počítat s tím, že by v letech 2023 a 2024 došlo k dalšímu navyšování plateb za státní pojištěnce, varuje Svaz zdravotních pojišťoven (SZP) před nehospodárným a neefektivním vynakládáním finančních prostředků. Pokud totiž nebudeme výdaje ve zdravotnictví regulovat, může být už v roce 2023 systém v deficitu. Zásadní přitom bude příští rok. Pokud udržíme nárůst nákladů kolem pěti procent a zároveň budeme tlačit na efektivitu, máme šanci systém stabilizovat.

V současné době pojišťovny dokončují přípravu pro koncipování zdravotně pojistných plánů pro příští rok, přičemž součástí je i výhled na rok 2023 a 2024. Zároveň je k dispozici předběžný návrh úhradové vyhlášky pro příští rok a vedle toho už jsou dostupné zpřesněné makroekonomické predikce výběru pojistného pro příští rok, ovšem i s výhledem na dva roky následující.

„Doufáme, že výhled na následující tři roky bude předvídatelný a nebude mít prvky roku 2020 a 2021, kdy se výhled finanční bilance systému měnil ještě dříve, než se stačil schválit zdravotně pojistný plán. V tuto chvíli je proto správné hovořit o perspektivě financování na následující tři roky,“ poukazuje prezident Svazu zdravotních pojišťoven Ladislav Friedrich.

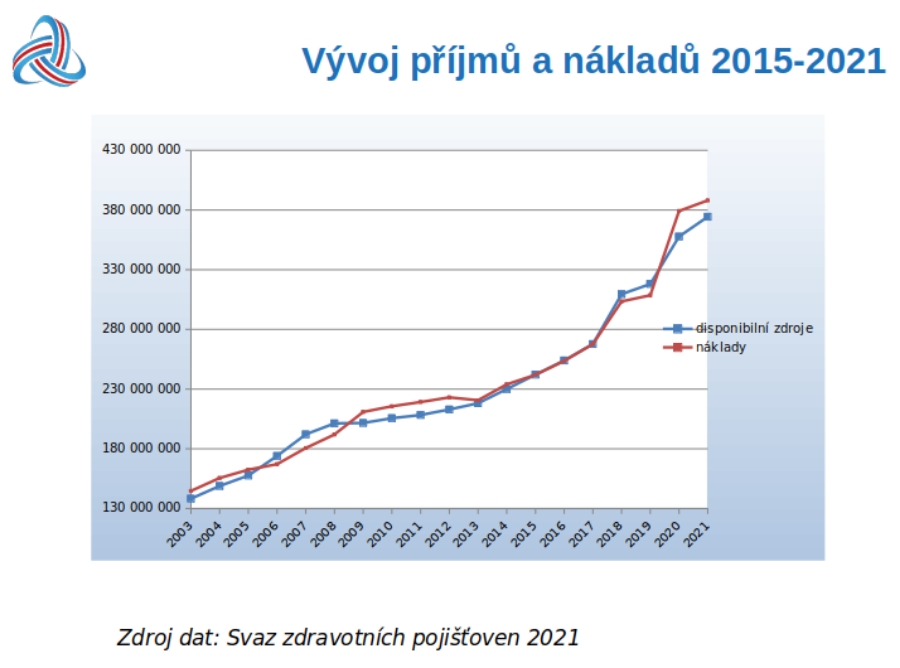

Zůstatky na účtech pojišťoven poklesly od začátku roku o 16 miliard korun, takže oproti 48 miliardám, které měly pojišťovny na účtech v lednu, v srpnu disponovaly 32 miliardami. Celkový deficit, s nímž počítá ministerstvo zdravotnictví v závěru roku, je pak minus 55 miliard. Podle dosavadního vývoje by ale nakonec mohl být deficit nižší, protože oproti predikcím dochází k o něco lepšímu výběru pojistného.

Zdroj: MZ ČR

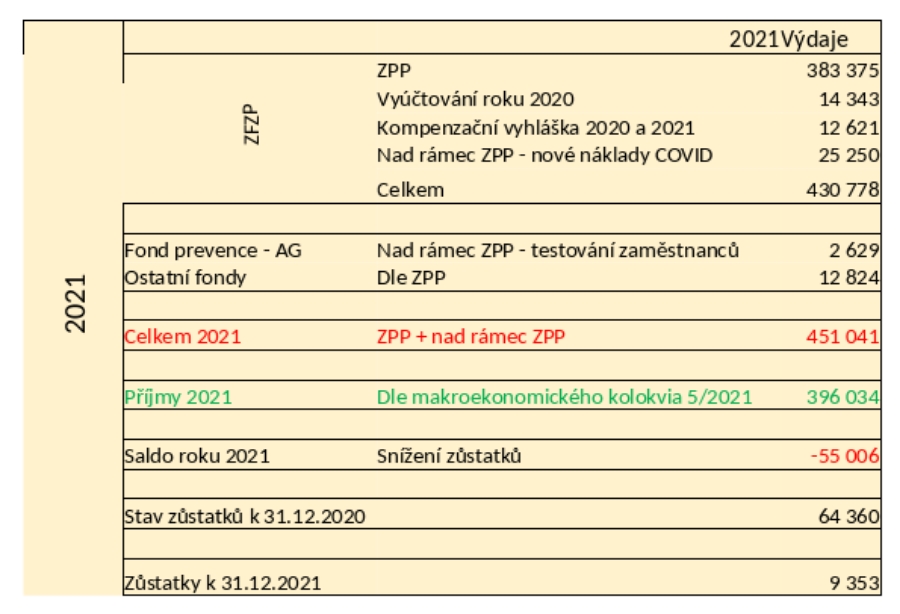

Zdroj: MZ ČRPokud se podíváme jen na vícenáklady pojišťoven související s covidem, ty se vyšplhaly na více než 42 miliard. Vůbec nejvíce přitom stály hospitalizace pacientů s covidem, za které pojišťovny zaplatily přes 30 miliard, testování je pak přišlo na více než osm miliard. Nejmenší položku na seznamu vícenákladů tak tvoří očkování, za něž plátci dali 3,6 miliardy.

„Zdravotní pojišťovny maximálně doporučují očkování. Drtivé náklady byly v prvním pololetí v hospitalizacích a pevně věříme, že se to v druhém pololetí takto opakovat nebude. Další vícenáklady jsou spojeny s testováním, kde je proto doporučení zdravotních pojišťoven, aby bylo z veřejného zdravotního pojištění hrazeno jen v indikovaných případech, tedy jen u podezření na onemocnění. Oproti tomu u automatických ochranných opatření typu společenských akcí a podobně podporujeme původní záměr ministerstva zdravotnictví testy zpoplatnit a věříme, že k tomu nakonec dojde,“ podtrhává Friedrich.

Co se týče výhledů ke konci roku, počítá ministerstvo zdravotnictví s celkovými vícenáklady na covid ve výši 50 miliard. Těch ale při pohledu na čísla z prvního pololetí bude možné dosáhnout jen tehdy, pokud se situace ze zimy a jara nebude opakovat.

Nárůsty je třeba držet kolem pěti procent

Jak by situace měla vypadat do budoucna? V příštím roce má být k dispozici zhruba 425 miliard, což by mělo umožnit nárůst úhrad oproti letošnímu roku o 4 až 5 procent. To také odpovídá tomu, co se domluvilo v rámci dohodovacího řízení a co by mělo být promítnuto do úhradové vyhlášky.

„Z našeho pohledu jsou v úhradové vyhlášce dvě zásadní rizika. Za prvé, že to, co je v důvodové zprávě, se při podrobných simulacích může ukázat jako mírně podhodnocené. To v tuto chvíli ještě nemůžeme říci – vyhodnocení simulací bude zhruba do konce měsíce. Druhé riziko je, že tu může být tlak na opuštění základní koncepce a další navýšení. Pokud ale v roce 2022 připustíme výraznější deficit systému, je to absolutně nekompatibilní se záměrem ministerstva financí pro rok 2023 a 2024 nenavyšovat příspěvek státu. Je to i obava, kterou s námi sdílejí i zaměstnavatelé,“ zdůrazňuje Ladislav Friedrich s tím, že plátci budou za každou cenu usilovat o to, aby zdravotně pojistné plány pro příští rok byly vyrovnané. I když přitom zůstává nejistota ohledně vícenákladů souvisejících s covidem, pojišťovny již v plánech započítávají třetí dávky. Na druhou stranu nekalkulují s takovou mírou hospitalizací, s jakou se nemocnice musely potýkat letos na jaře.

„Rok 2022 považujeme za klíčový pro celé příští volební období. Pokud dokážeme systém finančně zastabilizovat, je pravděpodobné, že výkon ekonomiky umožní rozumný rozvoj – alespoň inflační navyšování a pokrytí nových technologií. Pokud by se to nepodařilo, je celkem jisté, že se v následujících letech dostaneme do vážných finančních potíží,“ vysvětluje Ladislav Friedrich.

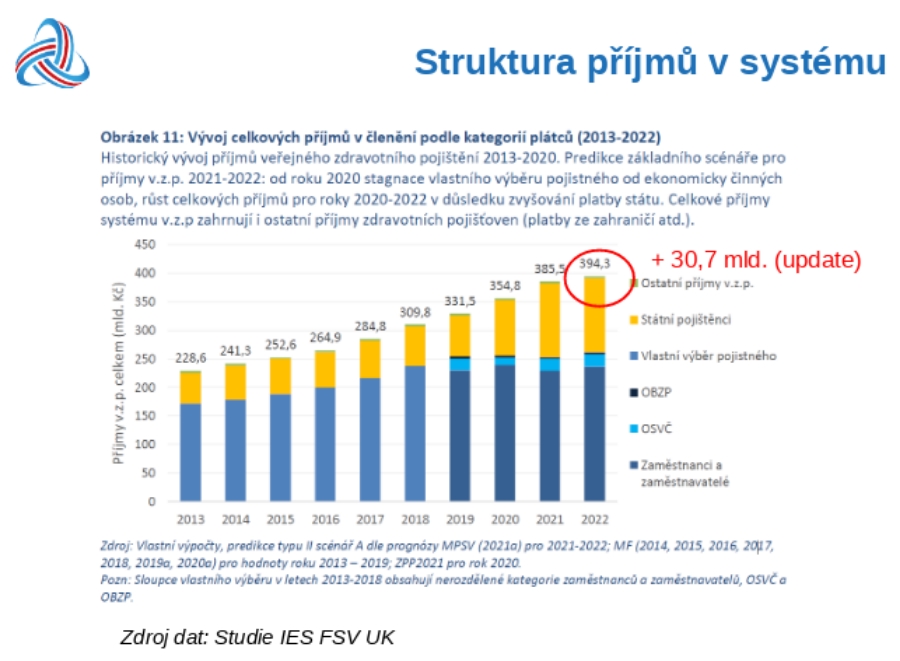

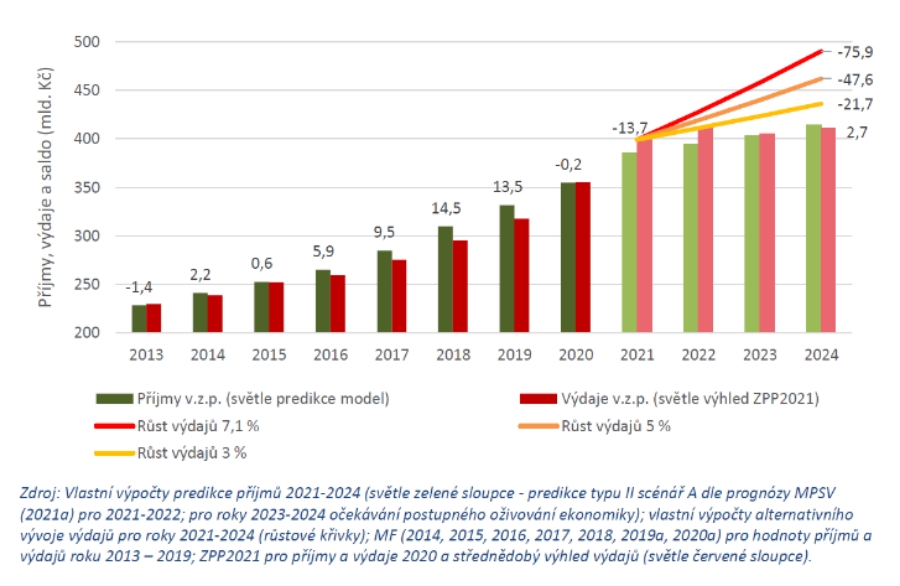

Podle studie Institutu ekonomických studií FSV UK, která vznikla v závěru loňského roku, přitom každý ze třech zvažovaných scénářů počítá s útlumem růstu pojistného v letech 2023 a 2024, protože již nelze počítat s finanční injekcí od státu. Všechny scénáře tak více či méně v závislosti na stavu ekonomiky směřují k deficitu – v nejčernějším scénáři v roce 2024 až minus 76 miliard korun.

Studie z konce roku 2020 ještě nepočítala s navýšením plateb za státní pojištěnce pro rok 2022, k němuž došlo v červnu. K příjmům v grafu je proto třeba připočíst 14,5 miliardy dané navýšením plus rychlý nárůst ekonomiky, s nímž původní predikce nepočítaly.

Studie z konce roku 2020 ještě nepočítala s navýšením plateb za státní pojištěnce pro rok 2022, k němuž došlo v červnu. K příjmům v grafu je proto třeba připočíst 14,5 miliardy dané navýšením plus rychlý nárůst ekonomiky, s nímž původní predikce nepočítaly.

Studie IES FSV UK

Studie IES FSV UK

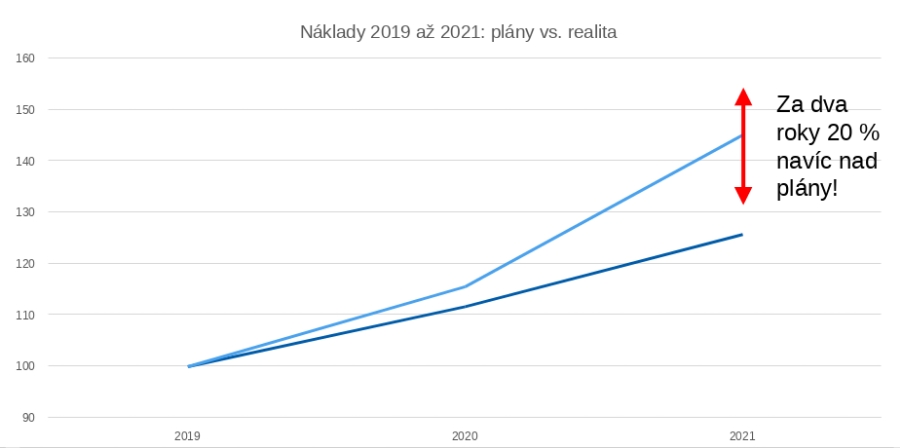

Pokud tedy nechceme zvyšovat pojistné, což by zatížilo zaměstnavatele a zvýšilo cenu práce, a pomineme zavedení spoluúčasti, které je politicky těžko průchodné, zbývá utlumení současného růstu nákladů (tj. hlavně vícenákladů způsobených covidem), racionalizace a tlak na efektivitu. Zatímco mezi roky 2019 a 2020 rostly náklady o 15,6 procenta (plán byl 11,7 procenta) a mezi roky 2020 a 2021 o 25,6 procenta (plán byl 12,6 procenta), pro příští rok padla dohoda na čtyř procentech.

„Ve skutečnosti budou objektivizované náklady o jedno či 1,5 procenta vyšší – jsou tu nové technologie, preferované věci či dopad novely zákona o léčivech,“ připomíná Friedrich. Pro další roky tak je podle pojišťoven třeba držet nárůsty mezi čtyřmi a pěti procenty s tím, že tu bude cca tříprocentní inflace a musíme počítat se stárnutím populace (což spolkne další dvě až tři procenta). Je sice pravda, že odpadnou vysoké současné vícenáklady dané covidem, ty se ale podle Friedricha postupně rozpustí.

„Musí se tu vytvořit tlak na růst efektivity, který by alespoň v konzervativním ohledu měl být schopen pokrýt alespoň jeden či dva procentní body,“ dodává Friedrich.

Přestaňme bonifikovat neexistující urgentní příjmy

Prvním krokem k větší efektivitě je podle prezidenta SZP přestat bonifikovat zařízení, která mají urgentní příjem na papíře, ale jen ta, která ho skutečně plnohodnotně provozují. Doposud tu bylo přechodné období, pro příští rok by ale dle Friedricha již mělo skončit. Efektivitu by dále mohla zlepšit i včera sněmovnou schválená novela, která objektivizuje vstup nových léků do úhrad a snižuje tak potřebu využívání paragrafu 16.

„Koneckonců i epidemiologická opatření jsou zářným případem, kde se efektivita nutně musí projevit. Z 50 miliard bychom při podrobnějším a kritickém zkoumání nepochybně dokázali náklady snížit,“ doplňuje Ladislav Friedrich.

Zároveň by dle něj nemělo docházet k plošnému navyšování platů – tím, že se navyšují příjmy jednotlivým segmentům, by zde již rovnou měl být prostor pro zaměstnavatele, aby dle vlastní úvahy odměny zvyšovali.

Zaměřit se na efektivitu by chtěli i zaměstnavatelé. „Bylo by potřeba otevřít podrobnější diskuze o efektivitě a o tom, jak se využívají prostředky ve veřejném zdravotním pojištění. Zaměstnavatelé se přitom nechtějí jen ptát, co se dá dělat efektivněji, ale mají ambici sehrávat roli v oblasti ochrany veřejného zdraví, nejen ochrany zdraví při práci. V ČR je zajímavý parametr, kdy rozdíl v délce dožití mužů s nejnižším a nejvyšším vzděláním je propastných 7 či 11 let podle zvolené metodiky. Právě zaměstnavatelé by měli přispívat v oblasti prevence chronických onemocnění,“ navrhuje člen představenstva Svazu průmyslu a obchodu Miroslav Palát, který zároveň připomíná, že zaměstnavatelé, zaměstnanci a OSVČ přispívají do systému veřejného zdravotního pojištění ze 77 procent.

Podle něj by také pomohlo odpolitizování zdravotních pojišťoven s tím, že cyklus voleb do správních orgánů pojišťoven by se odpojil od politického cyklu. Příkladem by v tomto mohla dle Paláta být Česká národní banka. „Jako zásadní vnímáme odpolitizování rozdělování prostředků přes sytém zdravotních pojišťoven,“ uzavírá Palát.

Michaela Koubová

Příspěvek SZP: Příští rok bude pro zdravotnictví zásadní. Rozhodne, zda se systém stabilizuje, či se propadne do deficitu pochází z Zdravotnický deník